Equiparação Hospitalar

ECONOMIA TRIBUTÁRIA PARA CLÍNICAS MÉDICAS TRIBUTANDO COMO HOSPITAIS

Panorama Tributário para Clínicas Médicas no Lucro Presumido

A tributação para clínicas médicas sob o regime de lucro presumido apresenta elevada carga fiscal, principalmente no que tange ao Imposto de Renda (IRPJ) e Contribuição Social (CSLL).

Estratégia de Redução Tributária: Equiparação Hospitalar

Existe uma alternativa legal de minimizar a carga tributária através da equiparação hospitalar para serviços de saúde, excluindo consultas médicas individuais. Diversos serviços médicos podem se beneficiar dessa estratégia fiscal.

Serviços Elegíveis para Equiparação:

- Atendimento ambulatorial

- Prestação de serviços contínuos

- Pronto atendimento

- Serviços de internação

- Estruturas com suporte diagnóstico e terapêutico

- Procedimentos dermatológicos

Benefícios Tributários:

- Redução da base de cálculo do IRPJ de 32% para 8%

- Redução da base de cálculo da CSLL de 32% para 8%

Requisitos para Implementação:

- Optante do lucro presumido

- Sociedade empresária

- Conformidade com normas da ANVISA

Análise Econômica Prática

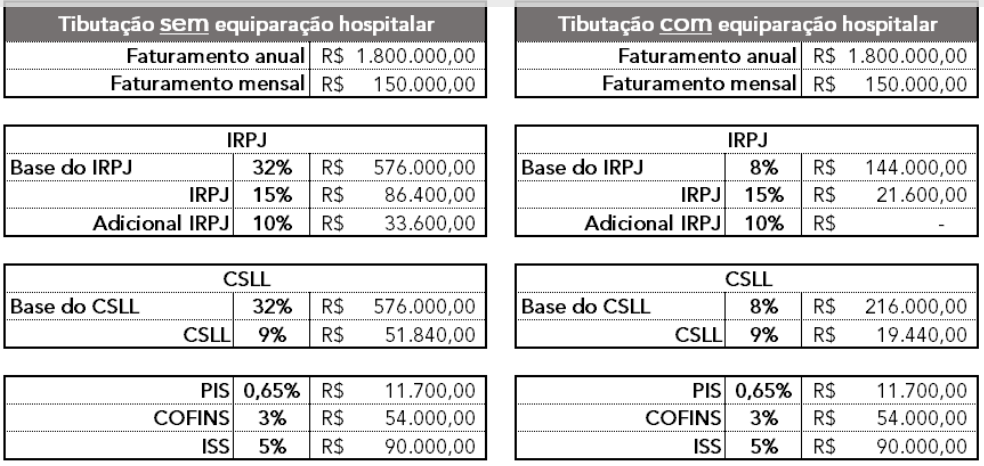

Exemplo de uma clínica com faturamento mensal de R$ 150.000,00:

- Tributação sem benefício: R$ 327.540,00/ano

- Tributação com equiparação: R$ 196.740,00/ano

- Economia anual: R$ 130.800,00

- Economia quinquenal: R$ 654.000,00

Aspectos Legais e Implementação:

- Benefício fiscal legalmente amparado

- Necessária consultoria de advogado tributarista

- Possibilidade de recuperação retroativa de até 5 anos

- Planejamento estratégico para adequação

Metodologia de Implementação:

- Análise de requisitos

- Elaboração de relatório de estimativa econômica

- Planejamento de adequações necessárias

- Regime tributário

- Estrutura societária

- Documentação ANVISA

Conclusão: A equiparação hospitalar representa uma estratégia tributária eficiente para clínicas médicas, com potencial de significativa economia fiscal.

Entre em contato conosco: